Em um mundo cada vez mais globalizado, os investidores estão sempre buscando manter seu capital em lugares com uma melhor relação risco e retorno. Em momentos de incerteza, como o que estamos vivendo, todos os riscos devem ser levados em consideração para se escolher o melhor título ou o melhor local para aplicar seu dinheiro. O Risco-País ganha forças em um cenário como esse, permitindo quantificar uma parte dos riscos ao investir em um ativo.

O que é o risco-país?

O risco-país nada mais é do que um conceito macroeconômico que nos ajuda a entender qual é o grau de confiança em se investir em determinado país. Ele analisa qual é a capacidade de um governo em arcar com suas dívidas de longo prazo (títulos emitidos pelo governo) em comparação com os títulos de longo prazo do governo norte americano – conhecidos como o investimento mais seguro do mundo por serem emitidos pelo governo da maior e mais estável economia mundial.

Na prática, ele nos mostra qual é a capacidade de uma nação em honrar com seus compromissos financeiros e, consequentemente, quanto seus títulos devem proporcionar de retorno aos investidores que optem por investir no país, como por exemplo no Brasil, em comparação aos retornos obtidos em títulos livres de risco – emitidos pelos Estados Unidos. Desta forma, quanto maior o risco-país, maior será a remuneração exigida para que se torne atraente investir no local em questão.

Como surgiu o risco-país e como ele é calculado (EMBI+)?

O índice surgiu em 1992, criado pelo banco americano JP Morgan, para entender qual a diferença entre a taxa de retorno de títulos de longo prazo americanos e títulos de igual natureza de países emergentes e qual deveria ser a taxa para vendê-los. Assim, surgiu o EMBI+ : Emerging Markets Bond Index.

O EMBI+ reúne, ao todo, 19 países e cada um deles também possui seu próprio índice, como o EMBI+ Br, que é o brasileiro. Para sua base de cálculo, o banco determina a média ponderada (cada fator do conjunto avaliado possui um peso) de retornos diários pagos por títulos da dívida externa do país em questão e compara os resultados com os retornos diários pagos por títulos americanos que possuem prazos de mesmo grau. Assim, quanto maior for essa diferença, maior é o risco oferecido ao investidor.

O índice é medido pelo ponto base, que é 100, e os pontos mostram a diferença entre a taxa de retorno oferecida pelos países emergentes e a taxa oferecida pelo governo americano. Confuso? Isso significa dizer que o índice “100” é o valor mínimo, representado pela taxa de retorno dos Estados Unidos, e os países emergentes são colocados nessa mesma escala de comparação -> cada 100 pontos representam 1%.

Vamos a um exemplo: supondo que, atualmente, o risco-Brasil está na casa dos 300 pontos, o que de fato isso significa? Isso significa que as taxas de retorno oferecidas pelos ativos brasileiros de longo prazo pagam 3% a mais que os títulos americano passíveis de comparação.

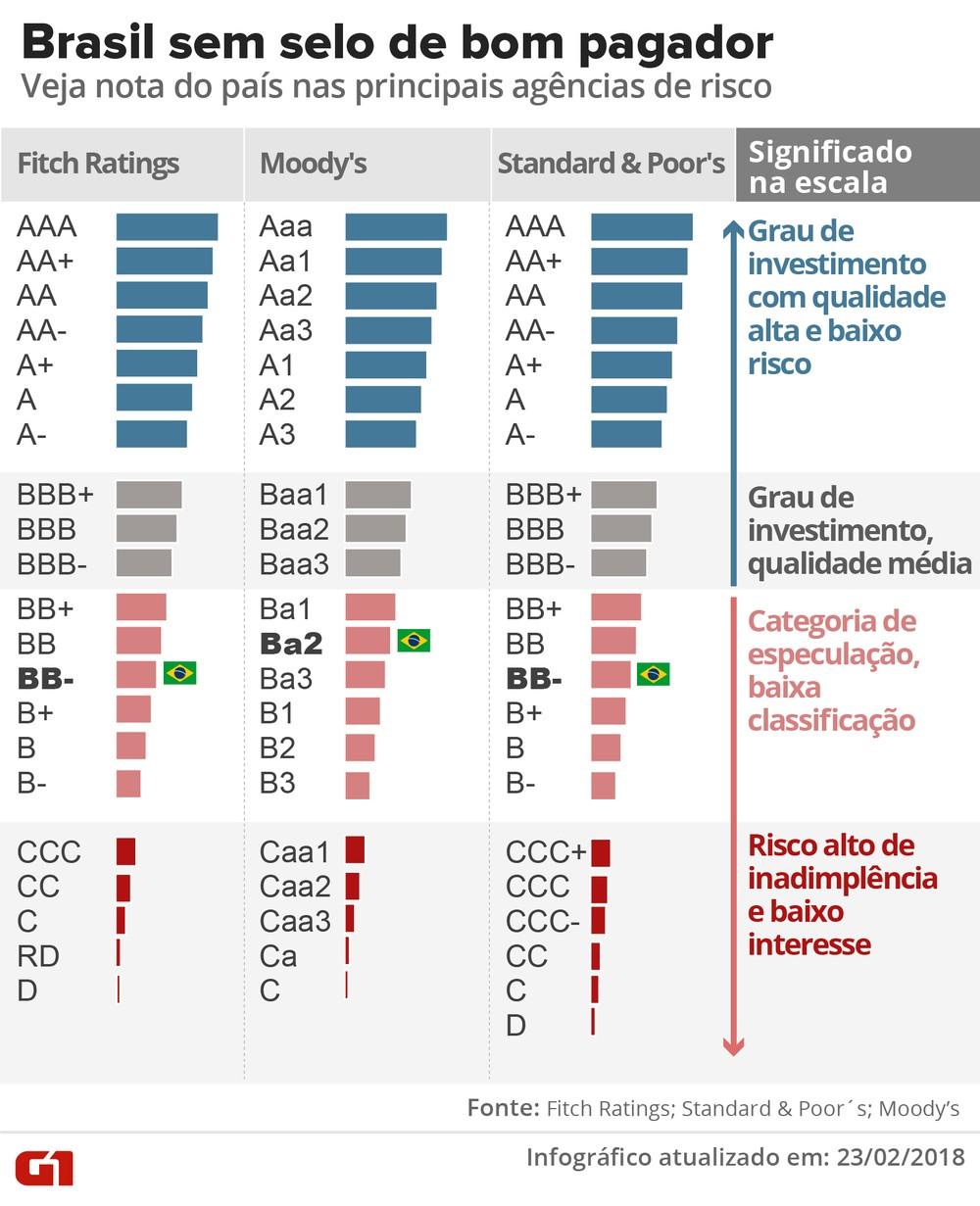

As tabelas abaixo mostram de qual forma é feita a classificação do risco país (Tabela 1) e qual a classificação de alguns deles (Tabela 2):

Tabela 1: Classificação do Risco país

Fonte: G1, apud. Fitch Ratings; Standar & Poor’s; Moody’s.

Tabela 2: Risco país em alguns países do mundo

| País | Juros | Inflação | Juros Reais | Risco |

| Brasil | 5.25 | 8.99 | -3.43 | BB- |

| China | 3.85 | 1 | 2.82 | A+ |

| Rússia | 6.5 | 6.46 | 0.04 | BBB- |

| França | 0 | 1.2 | -1.19 | AA |

| África do Sul | 3.5 | 4.9 | -1.33 | – |

| Índia | 4 | 6.26 | -2.13 | BBB- |

| Zona Euro | 0 | 2.2 | -2.15 | – |

| Canadá | 0.25 | 3.1 | -2.76 | AAA |

| Estados Unidos | 0.25 | 5.4 | -4.89 | AA+ |

| Líbano | 10 | 100.64 | 5.74 | D |

Fonte: Autoria própria.

Como vemos na Tabela 1, um país que possui um risco classificado como “AAA” é considerado mais seguro, como é o exemplo do Canadá, ou seja, representa um investimento de qualidade e segurança. O oposto também é válido: um país com o risco classificado em “D”, que é a nota mínima, como é o caso do Líbano – em função de problemas econômicos internos -, representa um país que pode, facilmente, não cumprir com o pagamento de suas dívidas.

Mas então como eu me protejo?

O CDS (Credit Default Swap) funciona como uma espécie de seguro, a fim de proteger o investidor de futuras possíveis inadimplências ou falhas de pagamento oriundas do país emissor do título. Sua contratação é opcional e funciona da seguinte forma: o CDS é uma espécie de contrato, negociado pelos investidores e emitido por instituições financeiras.

Ao contratar um CDS, o investidor paga um valor diretamente relacionado ao valor do EMBI+, de tempos em tempos, ao vendedor do título e, caso um calote ocorra, o vendedor paga um montante que compense as perdas ocorridas.

E como calculamos o valor a ser pago? Bom, vamos partir da ideia de que o investidor tenha US$10 milhões em títulos brasileiros e deseje protegê-los por um período de 5 anos, e que o risco-país seja de 75 pontos por trimestre.

Então, o valor que ele deverá pagar a cada trimestre é de 18,75 pontos-base (75/4), ou seja, a cada três meses o valor pago pela contratação do CDS é 0,1875% do risco total, ou seja, US$ 18,75 mil.

Assim, o CDS também pode ser utilizado como um indicador, uma vez que ele varia em função do risco-país, ou seja, quanto mais elevado ele está, maior o valor do CDS.

Quais fatores influenciam o risco-país e, especificamente, o risco-Brasil?

Por ser um índice atrelado à preocupação dos investidores em relação a um país, muitos fatores podem influenciá-lo tanto positivamente, quanto negativamente. Esses fatores variam desde acontecimentos internos de cada país a acontecimentos externos: fatores que causem instabilidade no cenário nacional, como problemas de caráter político e de gestão, fatores e resultados econômicos regionais ou mundiais e até mesmo fatores de caráter geográfico, como desastres naturais.

Falando especificamente do Brasil, temos alguns fatores principais. O primeiro deles está relacionado ao espectro político, uma vez que, por aqui, esse tema costuma estar relacionado a incertezas e escândalos, como o caso de impeachment no governo Dilma e o escândalo do mensalão.

O déficit público também contribui significativamente para o aumento da desconfiança junto com a relação entre PIB e dívida pública. Quanto maior for a diferença entre eles, maior a desconfiança do investidor sobre o Brasil, já que é difícil imaginar uma situação estável em um local que apresenta dificuldade no pagamento de suas dívidas.

Outro ponto importante que auxilia na determinação deste indicador é a taxa de crescimento econômico, já que quanto mais um país cresce, maior o seu PIB e melhor seu desempenho, ou seja, maior a atração de investimentos estrangeiros.

Como o risco-país influencia o mercado financeiro?

Na prática, o aumento do risco-país pode fazer com que menos investidores escolham investir seu dinheiro no Brasil e, consequentemente, faz com que tenhamos menos dinheiro disponível em nossa economia e com que se torne ainda mais difícil para as empresas conseguirem empréstimos. Além disso, os empréstimos que passam a estar acessíveis serão disponibilizados a uma taxa de juros cada vez mais alta, já que, o risco-país é um dos parâmetros utilizados no valuation de ativos, logo, o investidor exigirá uma taxa de retorno maior para correr esse risco, o que os torna os empréstimos inacessíveis a um grande número de interessados.

Pensando em um cenário macro, a consequência disso, no longo prazo, é a diminuição no número de empresas ativas no Brasil, o aumento da taxa de desemprego, um menor crescimento econômico e a desvalorização do real – o que pode levar a uma recessão. Por isso, o risco-país é um importante balizador da decisão de investimento estrangeiro.

Dessa forma, fica nítido que diversos fatores podem influenciar a alteração deste índice: desde fatores externos, como a Covid-19, até fatores internos, como acontecimentos políticos, e que a consequência pode ser negativa para o país e investidores. Entretanto, apesar de todo investidor estar sujeito a correr esse risco (em maior ou menor grau, dependendo dos países em que concentra seus investimentos), há instrumentos de mensuração globais do risco-país, que auxiliam na tomada de decisão na hora de realizar um aporte, e formas de se proteger, como a utilização do CDS.

.