Sem sombra de dúvidas o “sonho da casa própria” é uma questão presente na vida da população em geral. Conquistar um lar para poder chamar de “meu” é algo que motiva muitas pessoas a continuar trabalhando e batalhando diariamente para atingir esse objetivo. Você provavelmente já deve ter ouvido de algum conhecido frases do tipo: “não vejo a hora de juntar dinheiro suficiente para comprar aquela casa” ou “estou pensando em parar de pagar aluguel e financiar o meu próprio apartamento”. Mas qual será a melhor opção? Financiar um imóvel, comprar à vista ou alugar? Bem, é exatamente sobre isso que trataremos aqui neste artigo! Porém é de extrema importância que você analise os principais pontos que iremos destacar e adeque para a sua realidade em particular.

Para começar, vamos analisar primeiro as possibilidades do grupo de pessoas com o sonho de ter a casa própria, mas não possuem todo o dinheiro em mãos. Imaginemos que o Fernando (personagem fictício), faz parte desse grupo. Nessa situação ele pode:

1) Efetuar um financiamento com o banco

Mensalmente pagará prestações para o banco até quitar sua dívida. É importante salientar que o imóvel fica em nome do banco até que Fernando termine de pagar o financiamento.

2) Alugar uma residência e investir parte do capital

A lógica aqui é muito simples: o preço para financiar um determinado imóvel é mais caro do que seu aluguel, pois, ao financiar, o imóvel será do Fernando assim que ele pagar todas as parcelas, enquanto, ao alugar, ele tem apenas o direito de usufruí-lo. Locando, poderá investir a diferença entre o preço do financiamento e do aluguel para acúmulo de capital e aquisição da casa própria posteriormente.

Sei que pode ter ficado um pouco confuso, então vamos exemplificar utilizando números reais para esclarecer quaisquer tipos de dúvidas.

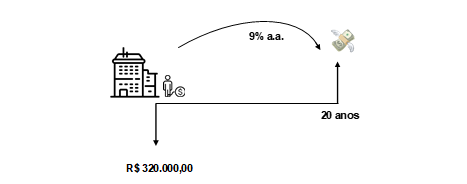

Na nossa simulação, tomaremos como base um apartamento de 2 quartos de 70m² que, em Curitiba, possui um preço médio de R$ 400.000,00. Ao financiar com o banco dando uma entrada de 20%, a uma taxa de 9% a.a. (taxa aproximada praticada pelos bancos) e um prazo de 20 anos, o valor da prestação que Fernando pagará, de acordo com a calculadora do urbe.me, já considerando outros custos, será por volta de R$ 2930,80.

Agora, precisamos descobrir qual o valor do aluguel. Segundo a FipeZAP, a razão do preço de locação pelo preço de venda desse imóvel gira em torno de 0,3%, ou seja, Fernando pagaria R$ 1200,00 mensais no aluguel.

Fonte: FipeZAP

Ora, agora que temos ambos os valores, basta calcularmos em quanto tempo ele iria adquirir o imóvel à vista investindo a diferença entre os valores (R$ 1730,80) a uma rentabilidade de 8% a.a. que mesmo com a atual taxa básica de juros baixa no Brasil (3% a.a.), diversificando os investimentos é um retorno plausível.

Utilizando novamente a calculadora do urbe.me, chegamos ao seguinte resultado:

Fonte: Urbe.me

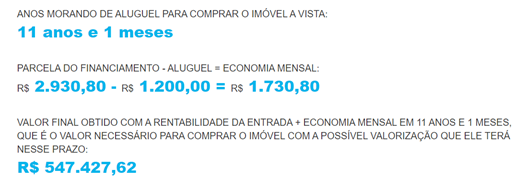

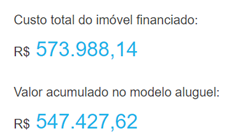

A conclusão é que, optando pelo aluguel, mesmo com a rentabilidade dos investimentos 1 ponto percentual abaixo da taxa de financiamento, seria possível obter o apartamento em 11 anos e 1 mês, quase metade do tempo se comparado com a 1ª opção! Por fim, comparando o preço do imóvel financiado com o preço pago na opção de aluguel temos:

fonte: Urbe.me

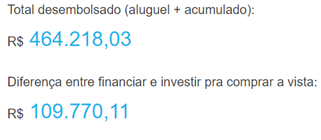

Ou seja, além de adquirir o imóvel praticamente 9 anos antes, ele ainda teria uma economia de R$ 109.770,11. Apesar de ser apenas uma simulação com base em médias, creio que tenha ficado evidente qual é a escolha mais financeiramente benéfica, certo?!

Passando para outra situação, o que aquelas pessoas com o sonho da casa própria e que já possuem o dinheiro para adquiri-la podem fazer? Neste caso, as duas opções mais racionais de Marcelo, nosso personagem nesse exemplo, seriam:

- Comprar o imóvel à vista:

Caso seja uma necessidade ou até mesmo de sua vontade própria, Marcelo pode simplesmente adquirir o imóvel à vista, com isso, não terá dores de cabeça por anos com as prestações do financiamento!

- Alugar uma residência e investir o capital:

É muito similar ao exemplo do Fernando previamente retratado, mas a diferença é que Marcelo já possui todo o capital necessário para a compra. Espera, se ele tem o sonho de ter a casa própria e pode adquiri-la, o que o impede? Ora, talvez ele ainda não tenha encontrado o imóvel perfeito ou Marcelo queira esperar um pouco por algum motivo pessoal. Seja lá qual a razão, tudo depende da escolha dele!

Bom, agora é a vez de analisarmos quais são as possibilidades do seleto grupo de pessoas que já possuem o dinheiro para a aquisição do imóvel, mas não tem o sonho de morar em um lar próprio imediatamente. A personagem escolhida agora será a Roberta. Supondo que ela tenha R$ 400.000,00 disponíveis (valor do imóvel no exemplo Fernando), o que ela poderia fazer com todo esse dinheiro? Da mesma forma que já fizemos, separaremos as possibilidades:

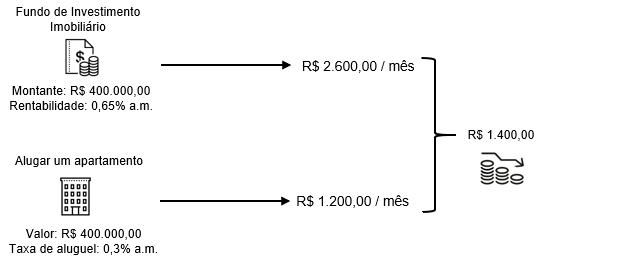

1) Investir em um Fundo de Investimento Imobiliário e alugar um apartamento um pouco mais modesto:

Simplificando ao máximo, FII (Fundo de Investimento Imobiliário) é uma modalidade de aplicação que paga ao investidor um rendimento mensal. No mercado, é comum encontrarmos fundos que pagam, em média, 0,65% mês. Então, o que acontecerá caso Roberta opte por aplicar seus R$ 400.000,00 em um FII com essa rentabilidade enquanto aluga um apartamento similar ao de Fernando?

Acontece que ela irá lucrar R$ 1.400,00 por mês, dinheiro que poderá ser reinvestido para crescimento de seu patrimônio e melhoria na qualidade de vida!

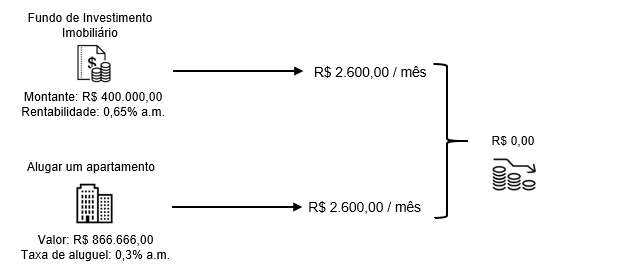

2) Investir em um Fundo de Investimento Imobiliário e alugar um apartamento mais extravagante:

Roberta pode escolher alugar um apartamento de melhor qualidade, porém, irá usar todos os rendimentos para pagar esse aluguel.

Escolher entre essa ou aquela opção, dependerá única e exclusivamente das preferências de Roberta!

Considerações finais:

Evidenciadas as principais e mais relevantes opções, partiremos agora para as vantagens e desvantagens em ter a casa própria.

Alguns dos benefícios são: liberdade para fazer reformas; possível valorização do imóvel; sentimento de conquista; e o que alguns consideram como sendo o mais importante, segurança habitacional! É a garantia de que você tem o seu lugar, a sua moradia, um lar próprio.

As desvantagens seriam: não possuir mobilidade geográfica; caso sua qualidade de vida melhore pode ser que queira outro espaço; a família pode aumentar e o imóvel atual não suportar a capacidade; suas preferências por moradia podem mudar com o passar do tempo.

Vale ressaltar novamente que fizemos simulações hipotéticas utilizando médias de valores que podem diferir com a sua realidade. Para consultar cálculos de financiamento de imóvel, sugiro acessar o site do urbe.me. A razão entre o preço de aluguel e preço de venda no seu estado, além de algumas outras informações relevantes, estarão disponíveis na fipe. Para um melhor entendimento sobre o funcionamento de Fundo de Investimento Imobiliário, recomendo altamente a leitura do artigo da Suno. Finalmente, os rendimentos de todos os Fundos Imobiliários e muitas outras informações relevantes estão presentes no site Funds Explorer.

Portanto, instigo você, prezado leitor, a fazer suas próprias comparações (usufruindo dessas ferramentas), aquelas que se adequem melhor à atual situação que você está vivendo!

Conclusão:

Embora a questão financeira seja muito importante, você também precisa analisar em qual momento da vida se encontra e quais são os seus objetivos pessoais. Será mesmo que a casa dos seus sonhos hoje será a mesma daqui a 20, 30 ou 40 anos? Sua qualidade de vida irá mudar? E seus gostos, vão continuar os mesmos? Você permanecerá pra sempre trabalhando em uma mesma empresa? Essas são apenas algumas das inúmeras questões que você precisa analisar antes de tomar uma decisão que irá impactar a sua vida.

Mas qual então a melhor coisa a ser feita? Responderei essa pergunta citando a pessoa que inspirou a escrita deste artigo, Breno Perrucho, criador do “Jovens de Negócios”: “Vai depender do que você quer hoje para a sua vida amanhã”.